AI 飞扬正在编削全球半导体产业的资泉源向,而智妙手机行业起源感受到这种变化带来的压力。

昔日一年,全球主要存储厂商握续将产能向 HBM(高带宽存储器)和劳动器 DRAM 歪斜,以得志 AI 劳动器快速增长的需求。比较手机使用的 LPDDR 产物,这些面向 AI 基础方法的存储器领有更高利润率,也因此得到了更多制造资源。但当存储产业链初始向 AI 蚁合时,智妙手机行业永久依赖的低本钱供应体系正在被顽固。

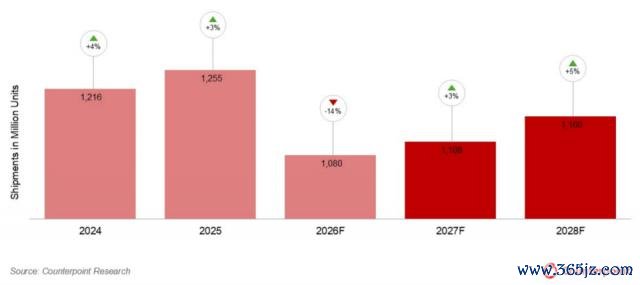

调研机构 Counterpoint 最新论述露出,2026 年第二季度 LPDDR4/5 价钱将较 2025 年第四季度高潮约两倍,而 LPDDR4 供应量将下跌进步 40%。全球智妙手机市集也初始出现彰着降温迹象。该机构预测,2026 年全球智妙手机出货量将同比下跌 13.9%,降至约 10.8 亿部,创下 2013 年以来新低。

手脚国产手机最紧迫销量阵脚的中端市集,618 大促和暑期换机季并莫得带来价钱的下跌,相悖,这一价位段正在迎来比年来最大限度的一轮加价转机。

AI 重塑手机行业价钱体系

每年 5 月底到 7 月,齐是国产手机厂商最紧迫的销售窗口之一。

一方面,618 是上半年最大的电商促销节点,另一方面,高考收场后的暑期换机潮行将到来。关于手机厂商而言,这意味着一批年青破钞者行将干预市集,而 2000 元至 5000 元价位段恰是他们最蚁合的遴荐区间。因此,这一市集不仅是国产物牌最大的销量来源,亦然竞争最热烈的主战场。

开云2026世界杯中国官网昔日几年,各家厂商围绕这一价钱带张开握续竞争。更大的存储容量、更强的影像才气以及更高规格的树立,成为中端产物迷惑破钞者的紧迫时期,谁能够在邻近价钱下提供更高树立,频频就能得到更多市集份额。

但本年,情况初始发生变化。

近期密集发布的荣耀 600 系列、OPPO Reno16 系列、vivo S60 系列以及华为 nova 16 系列,相较上一代产物无数出现不同进度的价钱上调,涨幅大多在 300 元至 1000 元之间。更紧迫的是,这种变化并非个别厂商的计谋转机,2026世界杯博亚体育(中国)官方平台而是着实遮盖了通盘这个词国产手机阵营。

面对本钱压力,各家厂商遴荐了不同产物旅途。

OPPO 和华为倾向于通过升级影像、电板以及旗舰功能下放来草率加价冲击。比如 OPPO Reno16 全系搭载四主照相像系统,搭载 6700mAh 的电板,通过加大树立来消化加价带来的影响。华为 nova 16 系列也将潜望长焦、红枫影像等底本更多出当今高端手机上的树立进一步下放至中端市集。

vivo 和荣耀在新一代产物上均采选了不雷同式的价钱与树立均衡计谋。

vivo S60 系列通过新增起售价 2899 元的"元气版",在保留措施版产物线的同期进一步下探价钱区间,使破钞者仍能在 3000 元以内购买到 S 系列产物,措施版则连续搭载上一代产物所给与的骁龙 8s Gen 3 惩办器,但价钱有所上调。荣耀在产物树立上进行区隔,荣耀 500 措施版搭载骁龙 8s Gen 4,而荣耀 600 系列中的"元气版"和"超等版"给与骁龙 7 Gen 4 平台。与此同期,荣耀 600 Pro 的起售价由上一代的 3599 元提高至 3899 元,惩办器也由骁龙 8 Elite 转机为天玑 8550 Elite。

IDC 中国考虑司理郭天翔觉得,加多低配廉价版块的规划之一,不错精真金不怕火破钞者对举座加价的感知。跟着价钱体系举座上移,昔日 2000 元价位段的主力产物正在平缓向 3000 元隔邻迁徙。

但即便如斯,百家乐2026世界杯中国官方下载厂商依然难以所有消化上游本钱压力。

本年 4 月,华为末端 BG 董事长余承东公开示意,手机订价存在压力。"环球知谈,当今内存价钱大幅度高潮,咱们的本钱压力颠倒大,旗舰手机(左证)不同的树立,本钱高潮 1200 元到 1500 元之间。是以订价的时刻咱们的压力很大。"

荣耀 CEO 李健也示意,AI 需求应许触及手机内存加价是履行,手机加价是行业性的问题,全行业压力齐很大。

Counterpoint Research 首席分析师 Yang Wang 觉得,现时这轮市集收缩与昔日几年有所不同。2022 年至 2023 年的行业放缓更多来自需求端,而本轮转机属于典型的供给侧冲击。"现时的市集收缩难以通过老例的订价转机、渠谈优化或产物规划时期化解。"他说。

机构预测手机市集出现十余年来最大跌幅

左证 TrendForce 预测,2026 年第二季度 LPDDR5X 平均销售价钱预测环比高潮 78% 至 83%,LPDDR4X 预测高潮 70% 至 75%。Counterpoint 则预测,2026 年第二季度 LPDDR4/5 价钱较 2025 年第四季度将增长约两倍。

关于手机行业而言,这意味着昔日永久存在的低本钱存储供应环境正在隐匿。

来源受到冲击的是中低端市集。高端旗舰产物领有更高利润率和品牌溢价,即便本钱高潮,仍具备一定缓冲空间,而关于利润率本就有限的中低端产物来说,存储本钱每一次高潮齐会凯旋影响产物订价。当破钞者购买力无法同步普实时,销量承压着实成为势必后果。

这一趋势依然初始出当今一季度的销量数据中。

Counterpoint 数据露出,2026 年第一季度全球智妙手机出货量同比下跌 3.1%,收场此前聚合九个季度增长,同期全球智妙手机批发价钱同比高潮 14%。跟着前期库存平缓消化,价钱压力预测将进一步向末端市集传导。

受到冲击最大的仍然是低端市集,部分 150 好意思元以下价钱带正靠近被边际化以致退出的风险。关于业务高度依赖初学市集的厂商而言,这意味着昔日依靠限度膨大得到增长的旅途正在变得越来越珍视。

Yang Wang 示意,中低端 OEM 厂商正堕入本钱高潮难以消化、破钞者购买力存在刚性敛迹的双重窘境。"当下智妙手机市集的询查焦点,正从单纯温雅出货量与份额增长,转向温雅企业的可握续策动才气。"

上述机构预测,小米 2026 年全年出货量将下跌 28%,传音由于业务高度蚁合在 150 好意思元以下市集,预测全年出货量将下跌 32%,成为受冲击最彰着的厂商之一。比较之下,苹果和三星凭借更强的供应链整合才气以及更高利润空间,受到的影响相对有限。

市集考虑机构觉得,行业整合将成为异日几年纰漏率发生的趋势。跟着部分低利润市集缓缓萎缩,品牌数目减少、价钱核心上移以及换机周期延迟,可能成为智妙手机行业的新常态。

"存储供应弥留仅仅凯旋诱因,更深层的变化在于行业结构正在重塑。" Yang Wang 对记者示意,异日市集竞争将越来越取决于供应链掌控才气和生态体系诱导,而非单纯依赖销量限度。

在业内看来,AI 吸走的不仅仅存储产能。它正在编削半导体产业资源的分派口头,并通过供应链向卑劣传导。智妙手机行业预测出现的十余年来最大跌幅百家乐Android/通用版APP最新版,无意恰是破钞电子行业为 AI 期间支付的第一张"账单"。